Die Mineralölsteuer ist in der Schweiz eine besondere Verbrauchssteuer, mit der Mineralöle besteuert werden. Der Bund erhebt diese auf Erdöl, andere Mineralöle, Erdgas und den bei ihrer Verarbeitung gewonnenen Produkten sowie auf Treibstoffe, auf Letztere wird zusätzlich ein Mineralölsteuerzuschlag erhoben. Geregelt wird die Abgabe der Mineralölsteuer durch das Mineralölsteuergesetz (MinöStG) und die Mineralölsteuerverordnung (MinöStV) aus dem Jahre 1996.

Aktuelle Steuersätze (Auszug)

Der Steuersatz der Mineralölsteuer variiert je nach Art des Mineralöls.

Einnahmen

Im Jahr 2015 sind aus der Mineralölsteuer (inkl. Mineralölsteuerzuschlag) ca. 30 % (knapp 1,43 Milliarden Franken) in die allgemeine Bundeskasse geflossen und ca. 70 % (fast 3,29 Milliarden Franken) wurden für Aufgaben im Zusammenhang mit dem Strassen- und Luftverkehr zur Verfügung gestellt.

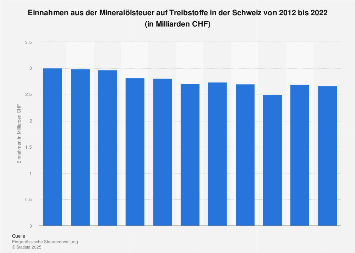

Im Jahre 2012 betrugen die Einnahmen aus der Mineralölsteuer 4,02 Milliarden Schweizer Franken bzw. 8,45 % der totalen Bundeseinnahmen. Dies setzt sich aus 3,01 Milliarden Schweizer Franken aus der Mineralölsteuer und 1,01 Milliarden Schweizer Franken aus dem Mineralölsteuerzuschlag zusammen. 50 % dieser Einnahmen gingen zweckgebunden in die Finanzierung für Verkehrs-Infrastrukturprojekte, insbesondere der Nationalstrassen, die restlichen 50 % gingen in die allgemeine Bundeskasse.

Im Jahre 1997 lagen die Einnahmen noch bei insgesamt 4,13 Milliarden Franken, davon 2,45 Milliarden aus der Mineralölsteuer und 1,67 Milliarden aus dem Mineralölsteuerzuschlag.

Um die sinkenden Einnahmen zu kompensieren, soll künftig auf Elektroautos eine Ersatzabgabe erhoben werden.

Ausnahmen

Der Bundesrat kann die Treibstoffe für die Nutzung von Linienflugzeugen aufgrund des Artikels 17 des Mineralölsteuergesetzes und die Treibstoffe zur Versorgung anderer Luftfahrzeuge vor dem direkten Abflug ins Ausland von der Abgabe befreien. Als Flüge nach dem Ausland gelten nur solche, bei denen das Luftfahrzeug auf der Abstellfläche des ausländischen Flugplatzes anhält.

Des Weiteren sind Mineralöle, die in die Schweiz eingeführt werden und für den dienstlichen Gebrauch der Land-, Luft- und Wasserfahrzeuge der PfP-Truppen und des zivilen Gefolges bestimmt sind, zollfrei und somit nicht von der Mineralölbesteuerung betroffen.

Am 1. Juli 2008 ist die Revision des MinÖStG in Kraft getreten. Die dadurch berufene Ökologisierung der Mineralölsteuer fördert somit fiskalisch die umweltschonenden Treibstoffe. Biogene Treibstoffe sind ganz oder zum Teil von der Mineralölsteuer befreit, sofern diese die erforderlichen ökologischen und sozialen Mindestanforderungen erfüllen. Bei biogenen Treibstoffen aus dem Import kann dies einer Reduktion der Steuer von bis zu 72 Rappen pro Liter entsprechen. Diese Massnahmen sind für den Bundeshaushalt ertragsneutral, aus diesem Grund werden die Mindereinnahmen durch eine höhere Besteuerung des Benzins kompensiert.

Im Artikel 33 der Mineralölsteuerverordnung wird die Steuerbefreiung konkretisiert behandelt.

Steuerrückerstattungen

Das Mineralölsteuergesetz sieht für bestimmte Treibstoffverwendungen eine Begünstigung vor:

- Für vom Bund konzessionierte Transportunternehmen (KTU);

- Für die Land- und Forstwirtschaft und die Berufsfischerei;

- Für die Industrie und das Gewerbe und den Naturwerkstein-Abbau.

Die Begünstigungen sind in der Verordnung des Eidgenössischen Finanzdepartement über die Steuerbegünstigungen und den Verzugszins bei der Mineralölsteuer abschliessend aufgeführt.

Internationaler Vergleich

Verglichen mit den EU-Ländern ist in der Schweiz der Anteil der Gesamtfiskalbelastung am Verkaufspreis von Benzin im unteren, der von Dieselkraftstoff im mittleren Bereich. Das Heizöl Extra Leicht ist im internationalen Vergleich dem Anteil der Gesamtfiskalbelastung am Verkaufspreis am zweittiefsten.

Siehe auch

- Energiesteuergesetz in Deutschland,

- Mineralölsteuer in Österreich.

Weblinks

- @1@2Vorlage:Toter Link/www.ezv.admin.chEidgenössische Zollverwaltung – Mineralölsteuer (Seite nicht mehr abrufbar, festgestellt im Juni 2017. Suche in Webarchiven)

- Mineralölsteuergesetz vom 21. Juni 1996 (MinöStG), aktuelle Version vom 1. Juli 2008 (Gesetzestext).

- Mineralölsteuerverordnung vom 20. November 1996 (MinöStV), aktuelle Version vom 1. Juli 2008 (Gesetzestext).

Einzelnachweise